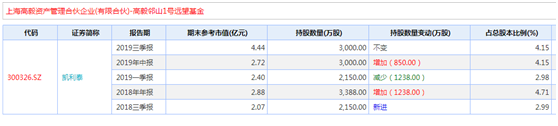

如图所示,睿远从去年二季度开始进入凯利泰十大股东,然后三季度继续加仓,基金经理傅鹏博的交易风格略显激进。

相比之下,著名私募高毅邻山,冯柳从前年三季度开始建仓,四季度低位加仓,去年一季度反弹后平掉新增仓位,二季度跌下来继续加仓。整个操作节奏显得游刃有余,冯柳不愧是逆向投资大师。

从年线按照收盘价算是新高的,今年以来也一直在上涨,以年为单位,能看出凯利泰作为成长股的胚子。

不过这家公司的波动性不小,14年一波回调50%,15到18年下跌幅度超过70%,买在15年高点的人至今还没解套。

凯利泰是一家以骨科耗材、骨科设备和运动医学产品线为主的高值医疗器械综合性平台企业,公司依据内生与外延并重的中长期发展战略,实现在骨科领域的全面布局。

国内骨科医疗器械行业从上世纪80年代起步,经过二十多年的发展,虽然本土企业迅速成长,但外资品牌的市占率依然超过65%。这个行业还有巨大的国产替代空间,目前国内企业已经覆盖骨科医疗器械行业所有细分领域。

不过骨科依然是一个市场集中度很低的行业,大部分企业所占市场份额不到1%,而且本土企业低价竞争的现象比较普遍。行业内多数公司在港股上市,比如微创医疗、威高股份、普华和顺。

另外创生股份和康辉医疗被外资收购,A股中实力较强的是大博医疗和凯利泰。其中大博医疗的优势领域在创伤类,2018年创伤类产品营收占比为64%,而凯利泰的优势领域在脊柱类,脊柱类产品营收占比约为80%。

创伤,就是骨折以后打钢钉,恢复了再取出来。创伤类主要帮助由于交通事故、骨质疏松等引起的骨折恢复,比如髓内钉、接骨板和螺钉等。

这个领域的竞争壁垒很低,目前外资的市场份额不大,市场基本由本土企业主导,其中大博医疗的市占率比较高。凯利泰13年收购艾迪尔后,进入这个领域。

关节,就是替换人体内坏掉的关节。在发达国家,关节移植属于常规手术,我国由于技术及医生资源的限制,目前渗透率较低。

关节置换在全球市场超过100亿美元的规模,而中国市场的规模只有20亿元,如果实现技术突破,国产品牌有机会快速打开市场,实现国产替代。本土企业中,爱康医疗、春立医疗应开始突围,去年业绩实现高增长,凯利泰通过参股天津经纬进入这个领域。

脊柱,就是对脊柱的创伤和畸形,通过植入固定的支架或骨水泥来修复。其中,椎间融合系统,即椎间盘更换的治疗,约占整个脊柱植入市场的一半。主要用于因骨质疏松导致的椎体压缩性骨折临床微创手术治疗,即PVP手术系统和PKP手术系统,属于凯利泰的主营业务。

当骨质疏松时,人特别容易发生骨折。其中脊椎是骨质疏松骨折最常发生的部位,这种骨折被称为椎体压缩性骨折,严重会导致瘫痪。

骨质疏松和椎体压缩性骨折和年龄有关,越老发病率越高,中老年妇女更加常见。到了80岁以上,基本上80%的女性都会出现骨质疏松的症状。

由骨质疏松导致的椎体压缩性骨折有几种治疗方案,其中椎体成形微创介入手术效果最好。

长期来看,中国老龄化持续加重。2018 年 60 周岁及以上人口达2.5 亿,预计 2035 年将超4亿。老年人作为椎体骨折的高发人群,椎体骨折患者也随之增加,预计 2025 年中国椎体压缩骨折新发病人数量将超过 300 万,2035 年将超过 400 万。

美国每年患者大概有50万人,手术系统使用量约为20万套,渗透率在40%。中国每年患者高达180万人以上,手术系统使用量仅4万套,渗透率仅2%。行业的发展空间依然很大,随着老百姓健康意识和经济收入的提高,以及医保报销比例增加,相信会有更多的患者选择微创手术。

凯利泰2012 年上市时,脊柱微创领域仅覆盖 500 家二级及以上医院,2018 年已覆盖 2000 多家医院。之前70%的手术量都来自三级医院,近几年三级以下医院增长很快,由三级医院向县级医院下沉的趋势很明显。说明凯利泰在脊柱细分领域的竞争优势持续提升。

凯利泰在上市后有多次并购。医疗器械公司通过并购实现扩张的做法很常见,美国强生,史赛克,美敦力都进行过多次并购,以实现扩张。

不过并购带来大量商誉,公司超过12亿的商誉会否减值成为市场的一大担忧。从凯利泰之前的并购操作来看,公司给出的对价还是很谨慎的,不是盲目扩张。因此商誉减值的风险不是特别大。

公司13-15年花6.33亿收购易生科技,介入心血管医疗器械领域。后来出于聚焦骨科主业的考虑,把易生的股权全部卖掉,最终这笔交易净收益3.67亿,投资收益率高达58%。

2018年,凯利泰以5.32亿元的价格收购Elliquence100%的股权。Elliquence,主要从事脊柱微创治疗业务,与凯利泰的产品有很大的协同效应。

目前Elliquence的收入规模仅1.3亿元,随着市场开拓加速,Elliquence的手术能量平台会成为下一个有潜力的赛道。而且,手术能量平台的适用场景非常广阔,除了骨科手术,肿瘤、神经外科、甚至妇科等手术都是该产品潜在的拓展领域。

估值方面,凯利泰目前的动态市盈率是37倍,按照机构的一致性盈利预测,今年的净利润是4亿,切换到今年,差不多是27倍市盈率,按照公司30%的业绩增速,目前的估值还算合理。

美敦力2007年以39亿美元收购PKP手术最大的生产商Kyphon。该公司06年的销售额为4亿美元,这个估值差不多是10倍PS,凯利泰18年的销售额9.3亿,目前市值不到110亿,按照PS估值也差不太远。

总体看,凯利泰目前的估值属于合理范围。如果未来骨科的国产替代能进入加速期,公司的估值和业绩都有机会进一步提升。

一、公司的股权高度分散,没有实际控制人,而这个行业的集中度还很低,各家公司都在跑马圈地,竞争激烈,管理层是否具备能力和魄力把公司做大做强还要接受考验,最终谁能笑到最后,暂无定论。

二、骨科植入类产品属于高值耗材,医疗器械也是医保改革的重点之一,集采带来的降价风险预计难以避免,随后行业集中度也将进一步提升。由于医疗器械产品很难标准化,集采的影响有多大还不好说,政策风险也是凯利泰面临的不确定因素。

小结一下,凯利泰占据了一个好的赛道,但依然面临政策,客户、竞争对手等多方博弈。如果凯利泰能跑出来,前景光明,但也不能排除掉队的可能性。

从投资的角度,公司属于高赔率低胜率的品种,也就是风险高,回报也高,弹性够好。

周末牺牲休息时间,吭哧吭哧给大家码字,不知不觉又写了三千多字,老安依然观点鲜明,呼吁大家积极做多。

今天的文章写了不少干货,如果认可老安的劳动成果,不妨点一下右下角的“在看”,一个小小的互动,也是对我极大的鼓励。返回搜狐,查看更多